Cómo Mejorar Tu Puntaje de Crédito Rápido: 10 Pasos que Funcionan en 2026

Aviso: Esta guía es informativa. Los resultados varían según tu situación crediticia. Consulta a un consejero de crédito certificado para asesoría personalizada.

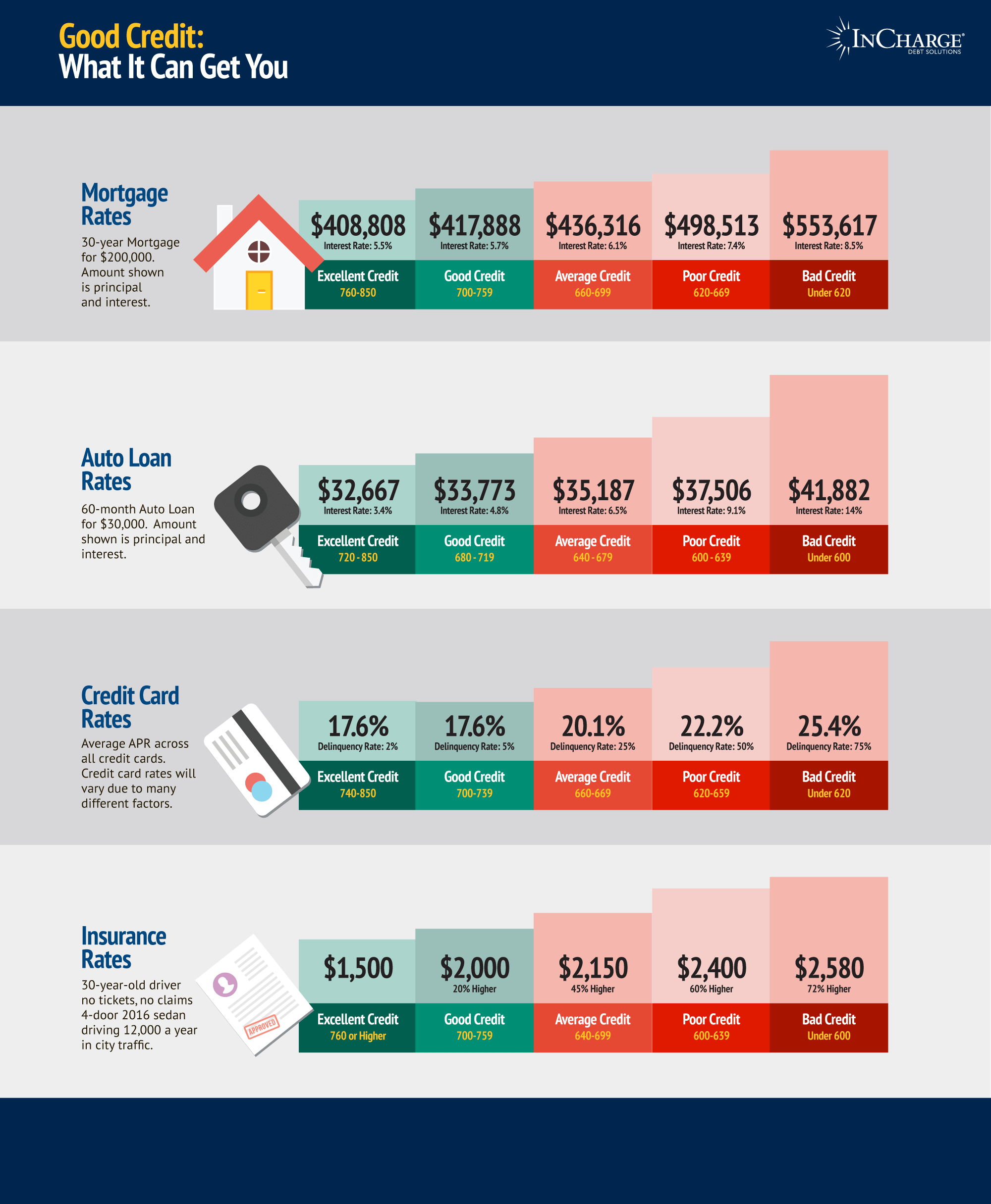

Entender tu puntaje FICO: los rangos que importan #

Tu puntaje de crédito es un número entre 300 y 850 que determina si te aprueban préstamos, tarjetas de crédito, e incluso apartamentos. Los rangos FICO son: 300-579 (pobre), 580-669 (regular), 670-739 (bueno), 740-799 (muy bueno) y 800-850 (excelente). Según Experian, el puntaje promedio en Estados Unidos es 715, pero para muchos hispanos que recién llegaron al país o nunca han tenido crédito, el punto de partida es mucho más bajo o simplemente no existe.

La buena noticia: con las estrategias correctas, puedes subir tu score entre 50 y 100 puntos en tan solo 30 a 90 días.

Paso 1: Revisa tus reportes de crédito gratis #

Antes de hacer cualquier cosa, necesitas saber dónde estás parado. Tienes derecho a un reporte gratuito de cada una de las tres agencias de crédito (Equifax, Experian y TransUnion) en AnnualCreditReport.com. Revisa cada uno buscando errores: cuentas que no reconoces, pagos reportados como atrasados que pagaste a tiempo, o balances incorrectos.

Según la FTC, 1 de cada 5 consumidores tiene un error en al menos uno de sus reportes. Corregir estos errores puede subir tu puntaje inmediatamente.

Paso 2: Disputa errores en tu reporte #

Si encuentras información incorrecta, tienes derecho a disputarla. Cada agencia tiene un portal en línea para disputas: Experian.com/disputes, Equifax.com/personal/credit-report-services, y TransUnion.com/credit-disputes. La agencia tiene 30 días para investigar y responder. Si no pueden verificar la información, deben eliminarla de tu reporte.

Paso 3: Baja tu utilización de crédito por debajo del 30% #

La utilización de crédito es el porcentaje de tu límite que estás usando. Si tu tarjeta tiene un límite de $1,000 y debes $800, tu utilización es del 80%, lo cual destruye tu puntaje. El Consumer Financial Protection Bureau (CFPB) indica que las personas con los mejores puntajes usan menos del 10% de su crédito disponible.

Acción rápida: Si puedes hacer un pago grande este mes para bajar tu balance, hazlo antes de la fecha de cierre de tu tarjeta (no la fecha de vencimiento, la de cierre del estado de cuenta). Esto se reflejará en tu próximo reporte.

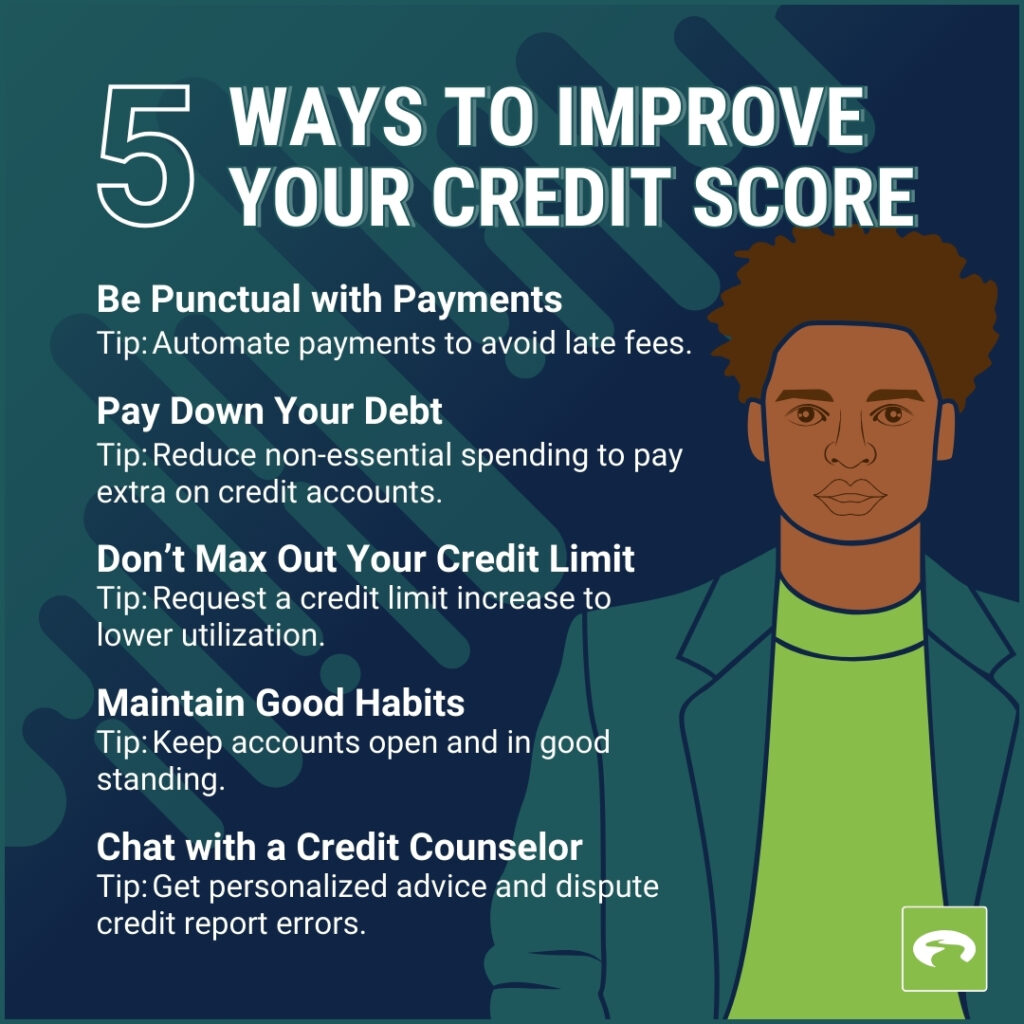

Paso 4: Nunca pagues tarde — configura autopagos #

El historial de pagos representa el 35% de tu puntaje FICO, el factor más importante. Un solo pago atrasado de 30 días puede bajar tu score entre 60 y 110 puntos. Configura pagos automáticos al menos por el mínimo en todas tus cuentas. Usa la app de tu banco o llama al servicio al cliente para activarlo.

Paso 5: Conviértete en usuario autorizado #

Si tienes un familiar o amigo con buen crédito y una tarjeta con historial largo, pídele que te agregue como usuario autorizado. No necesitas usar la tarjeta — el historial positivo de esa cuenta se reflejará en tu reporte. Asegúrate de que la tarjeta tenga bajo balance y pagos al día.

Paso 6: Abre una tarjeta asegurada (secured card) #

Si no tienes historial crediticio, una tarjeta asegurada es la forma más rápida de empezar. Depositas entre $200 y $500 como garantía, y ese monto se convierte en tu límite. Opciones populares: Discover it Secured (sin cuota anual, cash back), Capital One Platinum Secured, y OpenSky (no requiere verificación de crédito).

Usa la tarjeta para compras pequeñas (menos del 30% del límite) y paga el balance completo cada mes. En 6-12 meses, tu puntaje debería subir significativamente.

Paso 7: No cierres tarjetas viejas #

La antigüedad de tu crédito representa el 15% de tu score. Cerrar tu tarjeta más vieja reduce tu historial promedio y también reduce tu crédito disponible total (lo que sube tu utilización). Aunque no uses una tarjeta vieja, déjala abierta. Haz una compra pequeña cada 6 meses para que no la cancelen por inactividad.

Paso 8: Diversifica tu tipo de crédito #

El mix de crédito cuenta un 10% de tu score. Tener solo tarjetas de crédito es menos favorable que tener tarjetas más un préstamo a plazos (auto, personal, o estudiantil). Si solo tienes tarjetas, considera un préstamo para construir crédito (credit builder loan) en tu credit union local.

Paso 9: Limita las solicitudes de crédito nuevas #

Cada vez que solicitas una tarjeta o préstamo, se genera una consulta dura (hard inquiry) que baja tu puntaje entre 5 y 10 puntos. No solicites más de 1-2 productos de crédito nuevos cada 6 meses. Las pre-aprobaciones y verificaciones de Credit Karma no afectan tu puntaje.

Paso 10: Usa herramientas gratuitas de monitoreo #

Monitorea tu progreso gratis con Credit Karma (VantageScore de TransUnion y Equifax), Experian Free (FICO Score 8), o la app de tu banco. Muchos bancos como Bank of America, Chase y Capital One muestran tu FICO score gratis en su app.

Línea de tiempo realista para mejorar tu crédito #

- 30 días: Disputa errores + baja utilización = +20-50 puntos

- 90 días: 3 meses de pagos a tiempo + usuario autorizado = +30-60 puntos

- 6 meses: Tarjeta secured con uso responsable = +50-100 puntos

- 12 meses: Historial sólido construido = +100-200 puntos posibles

Preguntas frecuentes #

¿Cuánto tarda en subir el puntaje de crédito? #

Depende de tu punto de partida. Bajar la utilización de crédito puede reflejarse en 30 días. Construir historial con pagos a tiempo toma 3-6 meses. Recuperarse de una bancarrota toma 7-10 años, pero puedes empezar a ver mejoras después de 2 años con buen comportamiento.

¿Puedo construir crédito sin número de Seguro Social? #

Sí. Puedes obtener un ITIN (Individual Taxpayer Identification Number) del IRS y usarlo para abrir cuentas de crédito. Tarjetas como Firstcard y algunas credit unions aceptan ITIN. También puedes ser usuario autorizado en la tarjeta de alguien con SSN.

¿Credit Karma muestra mi puntaje real? #

Credit Karma muestra tu VantageScore, que es diferente al FICO Score que usan la mayoría de los prestamistas. Los números pueden diferir entre 20-40 puntos. Para ver tu FICO real, usa Experian.com/free o la app de tu banco si la ofrece.

¿Pagar una deuda en colecciones mejora mi crédito? #

Con los modelos FICO 9 y FICO 10, las deudas en colecciones pagadas se ignoran en el cálculo. Con modelos más viejos (FICO 8), pagar la deuda no elimina la marca negativa pero algunos prestamistas lo ven favorablemente. Lo mejor es negociar un acuerdo de "pay for delete" donde el acreedor elimina la marca al recibir el pago.

Te puede interesar #

¿Te gustó este análisis? 📈

Recibe las noticias más importantes y "Alpha" de mercado directamente en tu celular.

Sin spam, solo valor.